Con aproximadamente 160 páginas, incluyendo un total de 24 tablas con información visual, la Dirección General de Ordenación del Juego (DGOJ) ha tenido a bien presentar un año más su Memoria Anual, el documento que refleja por sexto año consecutivo la realidad objetiva y las perspectivas del sector. Una información que se antoja clave para todos los actores de la industria y que hoy analizamos en detalle.

La DGOJ se creó en la primavera de 2012 en el contexto de un proceso de regulación del sector del juego online. Desde entonces la Memoria Anual del Sector del Juego es el documento en el que se pone de manifiesto bajo el formato de informe la necesidad de ofrecer al sector un análisis detallado de los datos objetivos del mismo. Sin duda alguna, estamos ante un instrumento de referencia dentro del panorama informativo y estadístico del sector.

Es por ello que a continuación repasamos los puntos más importantes del mismo:

2016: un año más de crecimiento

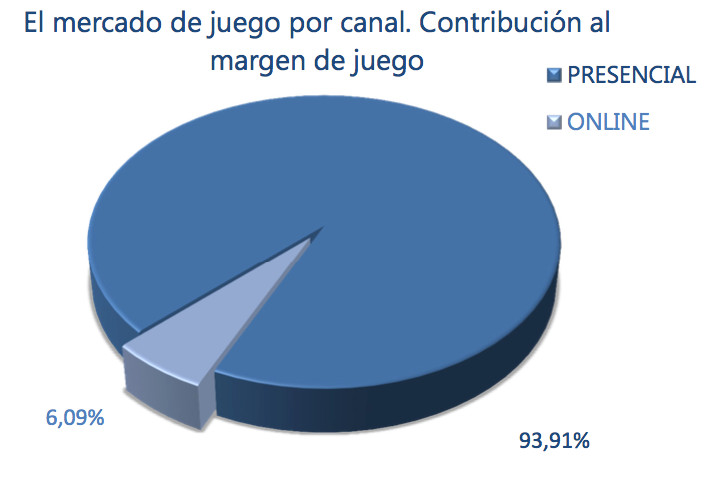

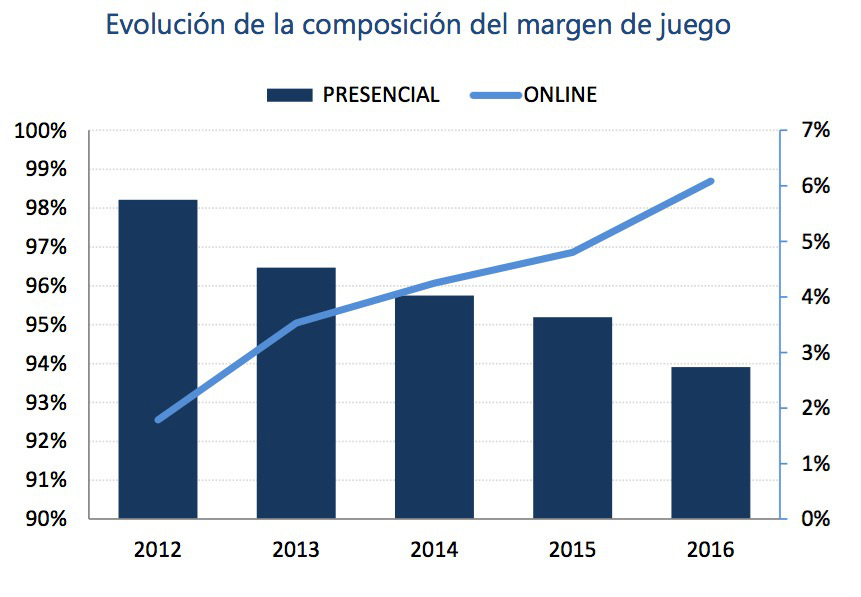

El informe nos muestra en esencia como estamos ante otro año de crecimiento del mercado de juego regulado y la consolidación del sector como un entorno seguro, viable e integrado. En cifras, observamos como su dimensión superó -en 2016- los 8.399,71 millones de euros de margen de juego, esto es ingresos menos los premios repartidos, un 3,03% superior a los datos del año anterior. La segmentación del margen por canal entre mercado presencial y online es similar a la de años anteriores, presentando una división del 93,91% frente al 6,09% respectivamente.

En lo que respecta al segmento online estatal, las cifras de margen de juego ascienden a 429.274.246 euros, un notable 34,32% superior al del año anterior. El margen de juego en el canal online ha supuesto así un 3,94% de las cantidades jugadas, mientras que en 2015 fue del 3,73% y en 2014 del 3,88%. Particularizando en juegos concretos a través de este canal, la evolución del margen en todos ellos ha sido positiva con respecto al año anterior, excepto en el caso del juego del póquer online, acusando un descenso del 4,33%.

Dentro del sector presencial, y dentro del ámbito regulado por esta Dirección General, cabe hacer mención a la evolución de las cifras de la Sociedad Estatal Loterías y Apuestas del Estado S.M.E, S.A. y de la Organización Nacional de Ciegos Españoles, con un valor conjunto de ventas en 2016 de 10.593,3 millones de euros y un margen de 4.141,32 millones de euros, suponiendo una evolución del 1,15% sobre el ejercicio anterior en volumen de negocio, aunqueun pequeño descenso del 0,44 % en el margen de juego.

1. Sobre la propia instiutución

La Memoria Anual empieza centrándose en la propia instutucion: A cierre del ejercicio 2016 desempeñaban su labor profesional en la DGOJ 55 personas, 46 funcionarios (incluyendo el Director General) y 9 trabajadores laborales, manteniéndose la estabilidad en la plantilla.

En 2016 no se han concedido licencias generales, pero sí licencias singulares, un total de 15 destacando las máquinas de azar (7), Ruleta (3), Black Jack (2), Punto y Banca (1), Apuestas deportivas de contrapartida (1) y Bingo (1). También se han dado exitinciones de licencias, especialmente relevantes en el sector del poker online donde cuatro empresas han dejado exitinguir las licencias de estos productos.

En cuanto al desarrollo normativo, la Memoria Anual destaca que no ha sido necesario adaptar o modificar ningun reglamento aunque se destaca el reciente acuerdo firmado con reguladores de Francia, Italia, Portugal para la liquidez compartida del poker, destacando que era un escenario "ampliamente demandado" por los operadores de juego y usuarios.

En cuanto a la DGOJ cómo organismo de control, el informe destaca que de las 205 denuncias recibidas desde el nacimiento del organismo, este año solo ha habido 40, un descenso pronunciado si lo comparamos con 2015 donde se recibiron más del doble (83). Como parte de su funcion se incuye el control de loteria incluso de ONCE, a actividad de seguimiento y control de los juegos de lotería incluye la investigación y persecución con un marcado descenso de los expediemtes sancionadores.

Pero como es habitual la clave es el control del juego ilegal, tanto en loterias como en juego onlione ilegal donde se ha procedido a 24 expedientes inicoados, cifra menor que la del pasado año (30) que generaron 13 propuestas de inicio de procedimiento sancionador se han englobado un total de 51 portales web de juego ilegal.

En cuanto a relaciones instutucionales, se destacan los avances de la DGOJ con el Consejo de Políticas del Juego y con los distintos organismos internacionels de la Union Europea, señalando la importancia de la creación del Grupo de Expertos en materia de juego online o los proyectos relacionados con la integridad del deporte. Todo eso aparte de congresos y eventos del sector X Congreso de Acencas, el XVII Congreso Nacional de FEJAR, el XX Congreso Nacional de COFAR, el II Femara Open Forum o el I Foro Nacional de bingo.

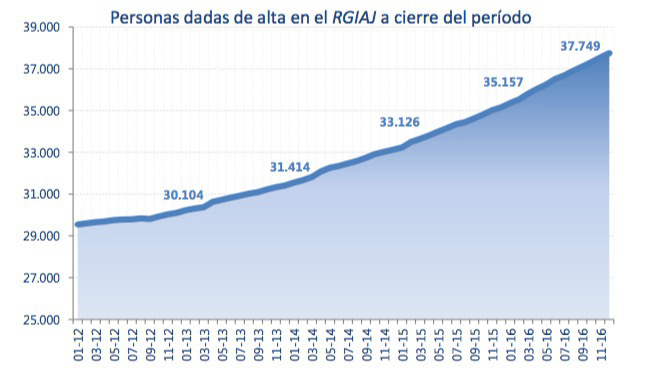

En cuanto a juego responsable, destacar el trabajo realizado dsde el portal JugarBien, que cuenta con estudios y la información sobre el Registro General de Interdicciones de Acceso al Juego (RGIAJ).

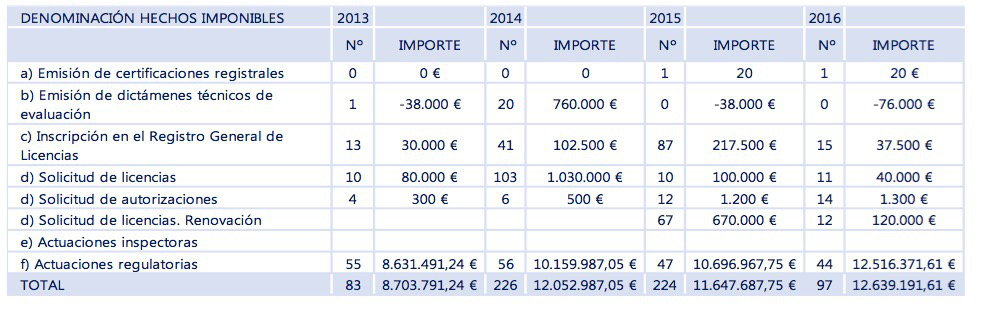

En cuanto a la recaudacion por tasas de juego, durante el año 2016 se superó la cifra de 12,6 millones de euros según la siguiente distribución:

2. Datos principales del sector del juego en España (2016)

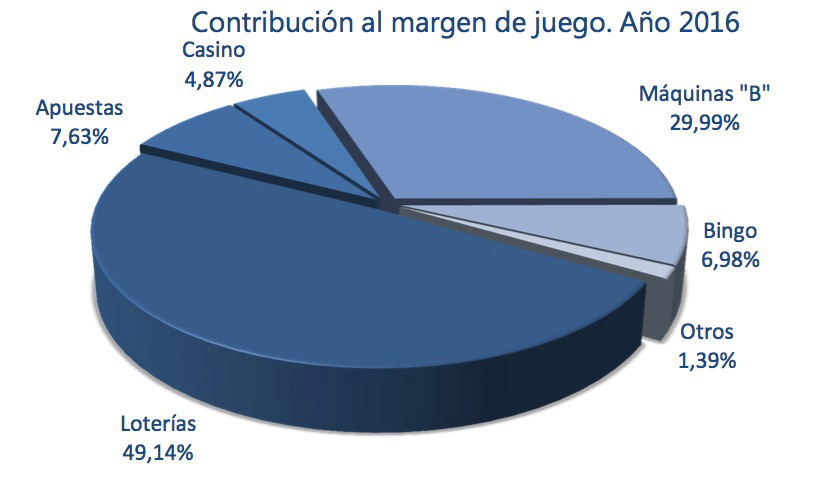

Pero los datos más importantes del la Memoria de Juego 2016 llegan cuando se realiza el ejercicio de evaluación del sector, donde el margen de juego estimado en 2016 supone 8.399,71 millones de euros, un 3,03% más que el ejercicio anterior. El 49,14% corresponde a los juegos de loterías (4.127,40 millones de euros), el 29,99% a las máquinas "B" (2.519,20 millones de euros), el 7,63% a apuestas (640,74 millones de euros), el 6,98% a bingo (586,68 millones de euros), el 4,87% a casino (409,30 millones de euros) y el 1,39% a otros juegos (116,39 millones de euros).

Por otro lado, del margen de juego estimado, el 38,94% corresponde a SELAE(3.270,61 millones de euros), el 29,99% a las máquinas "B" (2.519,20 millones de euros), el 11,16% a ONCE (937,34 millones de euros), el 6,88% al bingo presencial (577,61 millones de euros), el 5,11% al juego online estatal (429,28 millones de euros), el 4,08% a los juegos presenciales de casino (342,54 millones de euros) y el 3,85% al juego específico de las comunidades autónomas (323,14 millones de euros).

Y en cuanto a La contribución al margen de juego por canal es similar a la de ejercicios anteriores, con un mayor peso del canal presencial si cabe.

Arriba hemos visto el dato demoleador que como es habitual nos debe hacer ser cautos en cuanto a la importancia del sector online, pero evidentemente debemos matizar esta afirmación si comprobamos la evolucion de la composición del margen de juego:

3. CANAL Presencial

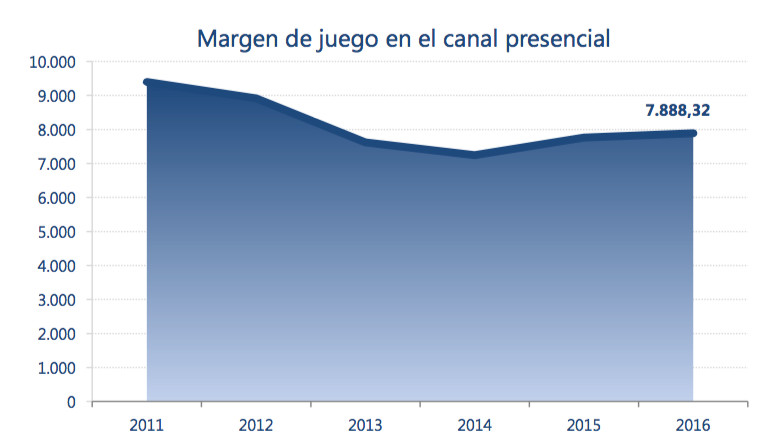

Si entramos en el segmento del juego presencial vemos como el margen estimado de juego por medios presenciales habría evolucionado positivamente respecto al ejercicio anterior (1,64%), alcanzando la cifra total de 7.888,32 millones de euros. En cuanto a la contribución al margen de juego global, los principales contribuyentes serían SELAE (40,70%) y las Máquinas B (31,94%), seguidos de ONCE (11,80%), Bingo (7,32%), Casino (4,34%) y lascomunidades autónomas (3,90%).

En 2016 la LOTERIA NACIONAL (Sorteo de Navidad, Sorteo de Año Nuevo y Otros Sorteos periódicos) obtuvo ventas presenciales por importe de 4.967,39 millones de euros, con un ascenso del 2,60% respecto a 2015. En el caso de la Lotería Primitiva y afines (Primitiva, El Gordo de la Primitiva, Bonoloto y Euromillones –con la posibilidad de El Joker y el juego del Millón desde 2016-), las ventas presenciales fueron de 3.479,73 millones de euros y supusieron un descenso del 2,29% respecto al año 2015. En cuanto a las Apuestas Deportivas (Quiniela y Quinigol), las ventas presenciales durante 2015 supusieron 241,81 millones de euros, un 11,46% menos que en 2015. Por último, en las Apuestas Hípicas (Loto Turf y Quíntuple Plus) se obtuvieron ventas presenciales por 3,89 millones de euros, un 6,11% menos que en 2015.

En 2016 la estructura de juego presencial por modalidades respecto a las cantidades jugadas ha sido la siguiente: Lotería Nacional (57,14%), Juego Activo (40,03%), Apuestas Deportivas (2,78%) y, finalmente, Apuestas Hípicas (0,04%).

En este apartado, además de la estabilidad en los datos de ONCE, se destaca el segmento de JUEGO DE CASINO PRESENCIAL que habría mostrado de nuevo un comportamiento positivo en 2016. El juego en mesa sigue siendo la fuente principal de los ingresos y del margen de juego. En cuanto a las cantidades jugadas, se habría producido un nuevo repunte en la actividad, con casi 1.800 millones de euros estimados en 2016 y una variación del 7,48% respecto al año anterior, así como una evolución similar en ingresos netos del conjunto de la actividad y en margen de juego (8,85% y 8,91% respectivamente). El número de casinos y establecimientos con juego de casino que habrían tenido actividad en el ejercicio 2016 habría sido de 53.

Por el contrario, MÁQUINAS B EN HOSTELERÍA Y SALONES contaría con un parque estimado de máquinas "B" menor al de 2015 (199.156 unidades en 2016 frente a 207.245 unidades en 2015) habría variado durante 2016 un -3,90%.

En cuanto a SALONES DE JUEGO, según los datos informados por las comunidades autónomas, a cierre de ejercicio 2016 el número de salones de juego habría sido de 2.471.

Un año positivo para el BINGO modalidades presenciales de bingo tradicional (cartón físico) y electrónico (cartón electrónico en red) habrían supuesto en 2016 1.904,14 millones de euros en ventas, un 3,31% más que en 2015, con un peso del bingo tradicional en el total del 92,02%.

4. CANAL Online

El juego online estatal mantiene una dinámica creciente en las cantidades jugadas y el margen de juego, mientras que el número de jugadores activos y el número de nuevos jugadores registrados también han mostrado comportamientos positivos. A cierre de 2016 un total de 51 operadores estaban habilitados para ofrecer actividades de juego regulado.

En este segmento de actividad se han repartido premios por importe de 10.456,60 millones de euros, con un margen en el ejercicio de 429'27 millones de euros, un 34,32% superior al del año anterior. El margen de juego ha supuesto así un 3,94% de las cantidades jugadas, mientras que en 2015 fue del 3,73% y en 2014 del 3,88%.

Durante el ejercicio 2016 se ha producido un incremento en las cuantías jugadas en prácticamente todas las modalidades, con excepción del Póquer.

Si en 2013 la modalidad de Póquer representó el 40,01% de las cantidades jugadas, en 2016 ha pasado al 14,51%, una vez más gracias al decremento interanual de la propia modalidad (-11,41%) pero también al incremento de la modalidad de Apuestas (22,25%) y la consolidación de las máquinas de azar (231,80%). Respecto a las cantidades jugadas, el segmento de Bingo ha evolucionado positivamente con un 7,83%, el segmento de Casino con un 30,96% y Concursos con un 48,18%.

Decesno de punto y banca y aumento de juegos de casino como ruleta El margen de juego fue de 46,81 millones de euros, un 27,77% superior al de 2015, representando un 2,32% de las cantidades jugadas, que en el año 2016 alcanzaron el importe de 2.017,51 millones de euros, con un incremento respecto al año anterior del 33,32%.

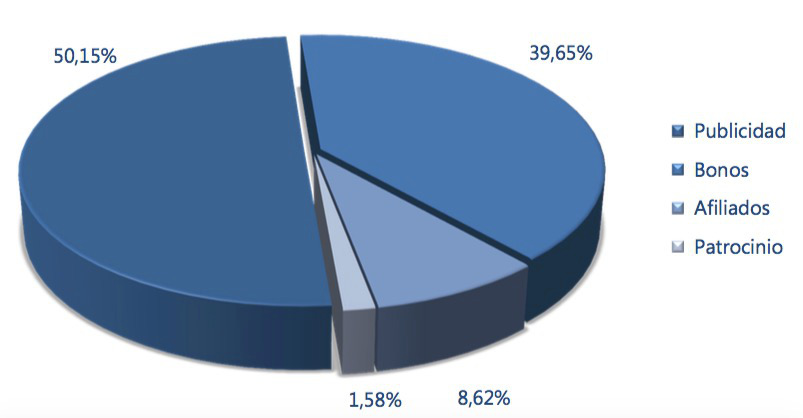

Por último nos gustaría destacar de la Memoria Anual el destacado repunte en los gastos de promoción por parte de los operadores como podemos ver en el gráfio de arriba. Asímismo consideramos interesante el señalar cómo en el ejercicio de sus competencias las comunidades autónomas, en el ejercicio 2016 los datos que provienen de Cataluña, Castilla La Mancha, Madrid, Murcia, Navarra y el País Vasco han supuesto un volumen de cantidades jugadas de 203,09 millones de euros, con unos premios de 187,60 millones de euros y un margen de juego de 15,49 millones de euros. En este ejercicio el peso de esta actividad a nivel autonómico en términos de cantidades jugadas se ha concentrado en el País Vasco (51,19%) y en Madrid (39,43%), siendo el margen de juego sobre las cantidades jugadas dispar según cada territorio:Madrid (6,12%), Murcia (10,01%), Navarra (7,98%), País Vasco (8,54%) y Cataluña (30%), si bien este último dato se corresponde a las loterías autonómicas vendidas por el canal online, modalidad de juego no comercializada en el resto de espacios geográficos.

DESCARGAR ARCHIVO: https://www.ordenacionjuego.es/es/noticia-memoria-dgoj-2016